Nezisková organizace Člověk v tísni se po roce vrátila k velkému srovnání spotřebitelských půjček. Hodnoceno je v něm všech 39 společností, které od ČNB získaly licenci k poskytování spotřebitelských úvěrů a nabízí nezajištěné středně velké půjčky s pravidelnými splátkami. Z testu jsou vyňaty stavební spořitelny, leasingové společnosti a zprostředkovatelé úvěrů. Společnosti získávaly body za 15 kritérií z oblasti nákladů, transparentnosti a klientské vstřícnosti. Výsledky byly shrnuty do Indexu odpovědného úvěrování.

V celkovém srovnání zvítězila Airbank, následovaná společnostmi Zonky a COFIDIS. Trh půjček zůstává i nadále velmi cenově diferencovaný. Nejdostupnější spotřebitelské úvěry jsou poskytovány za sazby kolem 10 % p. a.; někteří nebankovní poskytovatelé půjček však požadují za roční úvěr až 250 % p. a. Člověk v tísni proto varuje před neuváženým podpisem smluv.

Dobrou zprávou je, že řada společností neúčtuje klientům sankce, přestože to zákon umožňuje. Roste také počet společností, které na svých webových stránkách mají srozumitelné úvěrové kalkulačky, přestože ceny, s nimiž při výpočtech pracují, bývají často orientační. Téměř všechny společnosti mají na svých webových stránkách obchodní podmínky, zveřejnění vzorů smluv se však některé společnosti brání, a to včetně velkých bankovních domů. Řada bank také stále nutí zákazníky číst dlouhé právní dokumenty, přestože jiné společnosti ukazují, že smlouvy zkrátit lze.

„Nejdostupnější spotřebitelské úvěry jsou poskytovány za sazby kolem 10 % p. a., někteří nebankovní poskytovatelé půjček však požadují za roční úvěr až 250 % p. a. Člověk v tísni proto varuje před neuváženým podpisem smluv.“

To jsou nejdůležitější závěry rozsáhlé analýzy trhu spotřebitelských úvěrů, kterou zpracovali pracovníci neziskové organizace Člověk v tísni pod názvem Index odpovědného úvěrování. „V mapování trhu půjček budeme i nadále pokračovat a jsme připraveni jednat se zástupci jednotlivých bankovních i nebankovních společností o tom, jak trh půjček dále kultivovat,“ říká Daniel Hůle, expert na dluhovou problematiku.

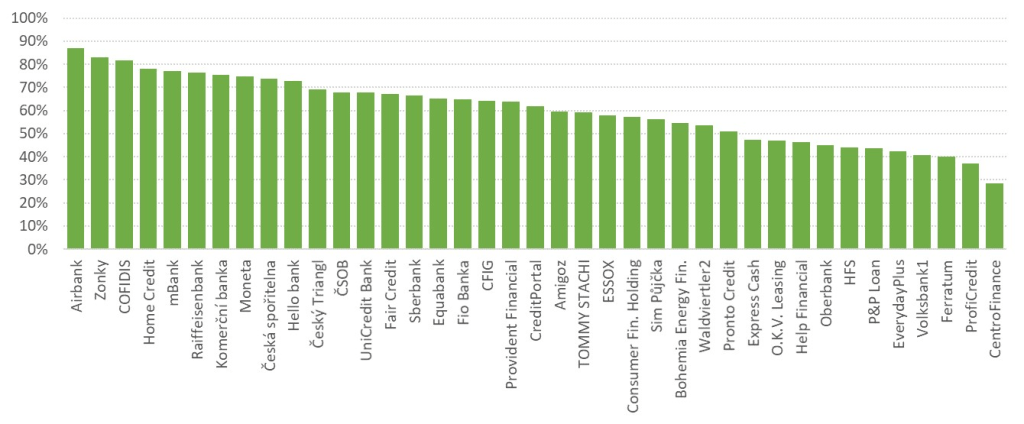

1. Celkové výsledky

Vítězem testu o nejodpovědnějšího poskytovatele půjček se znovu stala společnost Airbank, a to díky nabídce cenově dostupných půjček, srozumitelné komunikaci a proklientsky nastavených procesů. Druhé místo v Indexu obhájila společnost Zonky, která zprostředkovává půjčky a jejíž praxi lze rovněž označit jako vysoce odpovědnou. Na třetí místo se dostala společnost COFIDIS, a to zejména díky změnám smluvní dokumentace a důslednému využívání úvěrových registrů.

Většina bankovních společností si udržuje i nadále nadprůměrné hodnocení, a to především díky dostupným cenám. Řada z nich by se mohla umístit i lépe, pokud by věnovala větší pozornost rozsahu smluvní dokumentace, úvěrovým kalkulačkám a klientským procesům. V podprůměrném pásmu se umístily zejména nebankovní společnosti poskytující drahé půjčky. Přestože některé z nich uspěly v posuzování transparentnosti, celkové hodnocení zůstává slabé i s ohledem na dodatečné náklady, kterými jsou zatěžováni jejich klienti v případě problémů se splácením.

Obr. č. 1: Index odpovědného úvěrování 2018, splátkové úvěry, celkové výsledky:

Cena

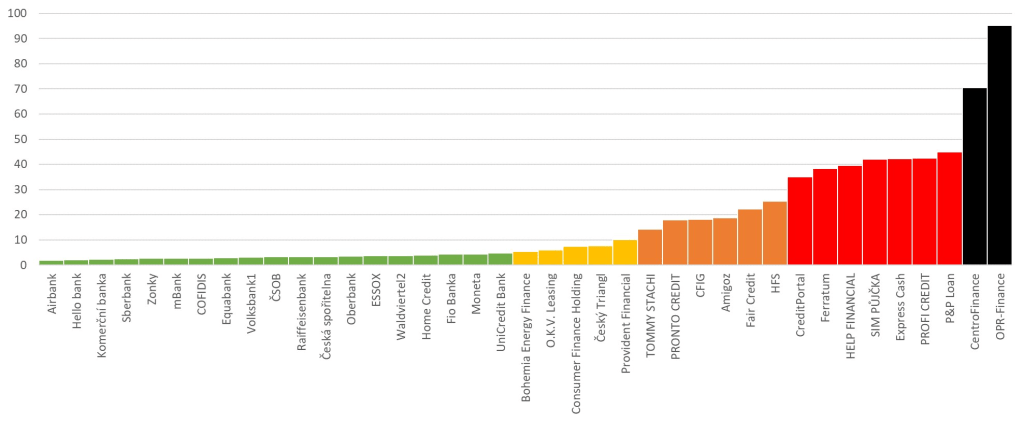

Výsledky analýzy potvrzují, že v cenách půjček existují obrovské rozdíly. Modelový příklad, s nímž autoři pracují, předpokládá roční půjčku ve výši 50 tisíc korun. V úvahu přitom nejsou brány bonusy při první půjčce, odměny za řádné splácení a podobné výhody. U společností s nejlepší nabídkou, jako jsou Airbank, Hellobank či Komerční banka přeplatíte modelový úvěr asi o dva tisíce. Rozumné ceny nabízejí i mnozí jiní – celá polovina testovaných společností od Vás nebude chtít za padesátitisícový úvěr více než 5 tisíc korun.

Na trhu jsou však i mnohem dražší nabídky. Řada známých nebankovních společností si však za stejný úvěr nechá zaplatit kolem čtyřiceti tisíc korun, tedy i desetkrát více. Ze srovnání se pak zcela vymykají půjčky od CentroFinance a OPR-Finance, jejichž revolvingové úvěry jsou tak drahé, že cena roční půjčky je mnohem vyšší než půjčka samotná.

O kolik přeplatíte padesátitisícovou půjčku (v tis. Kč)

Jak tedy neudělat chybu? „Lidé by měli být opatrní a o cenu se zajímat. Určitě se vyplatí začít v bankách nebo společnostech typu Zonky či COFIDIS. Vždy bych se měl zajímat o celkové náklady, které budu muset zaplatit, nikoliv jen o úrokovou sazbu či poplatek. Dvojnásobně to platí u menších nebankovních společností,“ dodává David Borges, který má Index odpovědného úvěrování na starosti.

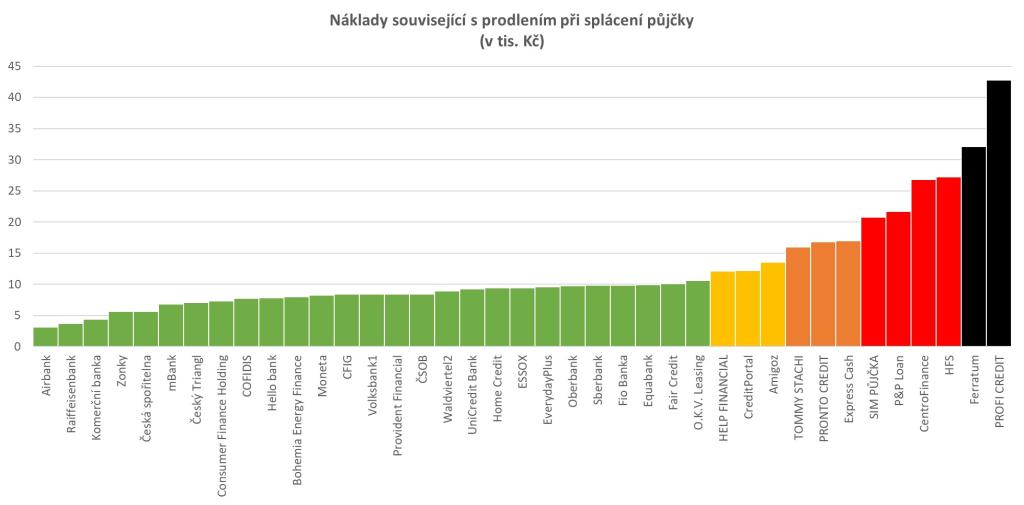

Náklady při prodlení

Součástí hodnocení úvěrových společností je i posuzování nákladů, které musí lidé zaplatit, pokud se opozdí se splátkami. Většina společností si účtuje poplatky za zasílání upomínek, smluvní pokuty a úroky z prodlení. „Naším dlouhodobým cílem je přesvědčit věřitele, aby tyto náklady minimalizovaly,“ říká expert Člověka v tísni na problematiku dluhů, Daniel Hůle. „Pokud budou totiž společnosti lidem, kteří se dostali do problémů se splácením, navyšovat existující závazky o další položky, nepomohou tím ani svým klientům ani sobě,“dodává.

„Pokud budou společnosti lidem, kteří se dostali do problémů se splácením, navyšovat existující závazky o další položky, nepomohou tím ani svým klientům ani sobě.“

Mnohé společnosti tuto logiku již chápou a klienty, kteří se dostali do potíží se splácením, přestaly nepřiměřeně trestat. Mezi vstřícnější společnosti patří Airbank, Raiffeisenbank, Komerční banka, Zonky či Česká Spořitelna. Přestože to zákon umožňuje, tyto společnosti neúčtují svým klientům pokuty za prodlení anebo je výrazně snížily. Většina společností však na pokutách trvá, a to navzdory tomu, že vedle nich účtuje i vysoké smluvní úroky a úroky z prodlení. Nejagresivnější postup přitom uplatňují společnosti Ferratum a ProfiCredit:

Náklady související s prodlením při splácení půjčky (v tis. Kč)

Problematické jsou také náklady, které si některé společnosti účtují za upomínky.Například společnost EC Financial Services provozující webové stránky Express Cash požaduje za jednu upomínku 750 Kč, Moneta účtuje 600 Kč a náklady za měsíc prodlení u České spořitelny mohou dosáhnout 700 Kč. Obtížně obhajitelné jsou i některé smluvní pokuty. Například společnost HFS si vyhrazuje možnost účtovat lidem pětitisícovou pokutu v případě, že na ně bude vyhlášena exekuce.

2. Transparentnost a komunikace

Při hodnocení odpovědného úvěrování klade organizace Člověk v tísni tradičně velký důraz na dostupnost a srozumitelnost informací. „Neustále roste podíl půjček, které se uzavírají prostřednictvím internetu. Je to výhodné pro obě strany. Úvěrové společnosti šetří náklady na kamennou infrastrukturu a call centra a lidé si vyřídí půjčky rychleji. Nezbytnou podmínkou digitalizace ale je, aby lidé měli na webových stránkách k dispozici všechny potřebné informace,“říká David Borges.

Kalkulačky

Klíčovým prvkem každé webové stránky, která nabízí půjčky, by měla být úvěrová kalkulačka, která lidem umožní zjistit celkové náklady související s úvěrem. Je proto nepochopitelné, že tuto funkčnost nabízejí pouze dvě třetiny společností. Zbytek nutí potenciální klienty vyplnit osobní údaje a kontaktuje klienty zpětným voláním. Mezi tyto společnosti patří například ProfiCredit, CFIG nebo Pronto Credit.

Některé společnosti sice úvěrové kalkulačky nabízejí, ale jejich funkčnost nelze považovat za dostatečnou. Například Raiffeisenbank pracuje ve svojí kalkulačce pouze se zvýhodněnou úrokovou sazbou, která je podmíněna zřízením běžného účtu. ČSOB sice nabízí kalkulačku s realističtější sazbou, ale výpočet nezobrazuje celkové náklady, pouze měsíční splátky.

Závaznost cen je obecně velkým problémem. Řada společností, které lze jinak hodnotit jako odpovědné, pracuje v úvěrových kalkulačkách s na první pohled atraktivními cenami, nicméně upozorňuje, že jde o orientační výpočty a skutečné náklady mohou být jiné (vyšší). Přestože odstupňování ceny podle rizika klienta je pochopitelné, Člověk v tísni upozorňuje na to, že společnosti by měly ve svých modelových výpočtech pracovat s cenami, které jsou typické a měly by informovat o cenovém rozsahu, v němž půjčky poskytují.

Smluvní dokumentace

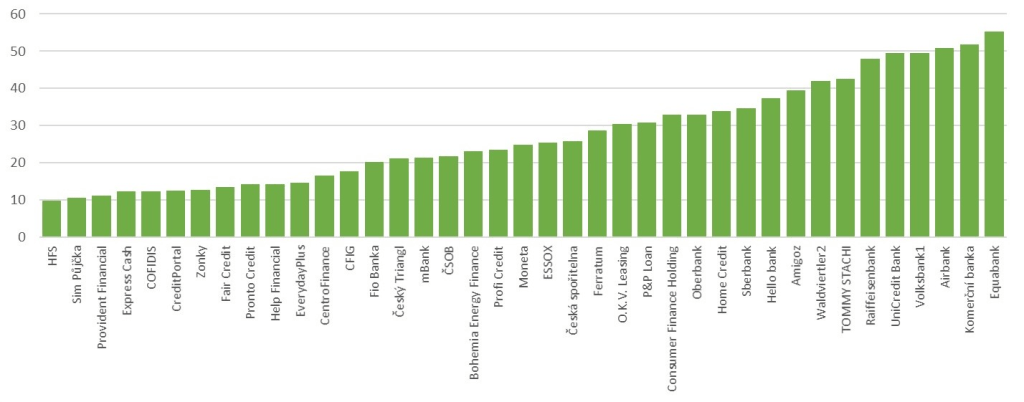

Šetření organizace Člověk v tísni prokázalo, že k výraznému zlepšení došlo v oblasti smluvní dokumentace. Už jen jediná společnost – Consumer Finance Holding – nemá na svých webových stránkách umístěny obchodní podmínky. K výraznému zlepšení došlo také u smluvní dokumentace. Zatímco loni měla smluvní vzory na svých webových stránkách méně než polovina společností, letos je to již 60 %. Přesto je zarážející, že se zveřejněním smluvní dokumentace mají problém i tak významné společnosti, jako jsou ČSOB, Komerční banka, mBank, Moneta či UniCredit Bank. „Pokud věřitel žádá od dlužníka, aby podpisem potvrdil, že se se smlouvou seznámil, měl by mu umožnit v klidu si vše prostudovat v pohodlí domova,“ říká David Borges.

Rozsah smluvní dokumentace zůstává i nadále problémem. Rozsah smluv se sice mírně snížil, ale věřitelé vyžadují po klientech i nadále aby pročetli v průměru 27 normostran smluvní dokumentace. „Přestože některé banky tvrdí, že se složitostí smluvní dokumentace nelze nic dělat, a že jde o jakousi daň za komplexitu a rozsah služeb, společnosti jako COFIDIS, Zonky, Fio Banka či mBank umí napsat relativně stručné smlouvy,“ podotýká Borges.

„Rozsah smluvní dokumentace zůstává i nadále problémem. Rozsah smluv se sice mírně snížil, ale věřitelé vyžadují po klientech i nadále aby pročetli v průměru 27 normostran smluvní dokumentace.“

Zásadní zlepšení proti loňskému roku zaznamenal Člověk v tísni při průzkumu, který byl realizován formou simulovaných klientských dotazů. Zatímco v roce 2017 odpověděla uspokojivě pouze asi čtvrtina společností, letos to bylo již 80 %. Společnosti odpovídaly rychleji, ubylo obecných frází a žádostí o poskytnutí osobních údajů.

Kolik smluvní dokumentace musíte přečíst? (počet normostran)

3. Klientská vstřícnost

Důležitou součástí odpovědného úvěrování jsou právní postupy, které jednotlivé společnosti používají. Situace se v této oblasti zlepšuje jen pomalu. Ke společnostem, které ustupují od používání problematického notářského zápisu, se nově přidala Moneta Money Bank. Mírně také vzrostl počet společností, které po svých klientech nevymáhají promlčené pohledávky.

Nově hodnoceným parametrem je postup společností v situaci, kdy klientovi zesplatní úvěr pro porušení smluvních podmínek (nejčastější příčinou je neplnění dohodnutých splátek). Zhruba třetina společností v takové situaci přestává účtovat smluvní úrok a po klientovi vymáhá pouze dlužnou jistinu, případně sankci a úroky z prodlení. Téměř 40 % dotázaných společností však pokračuje v úročení, čímž dochází k často významnému nárůstu dluhu a zhoršování pozice dlužníka.

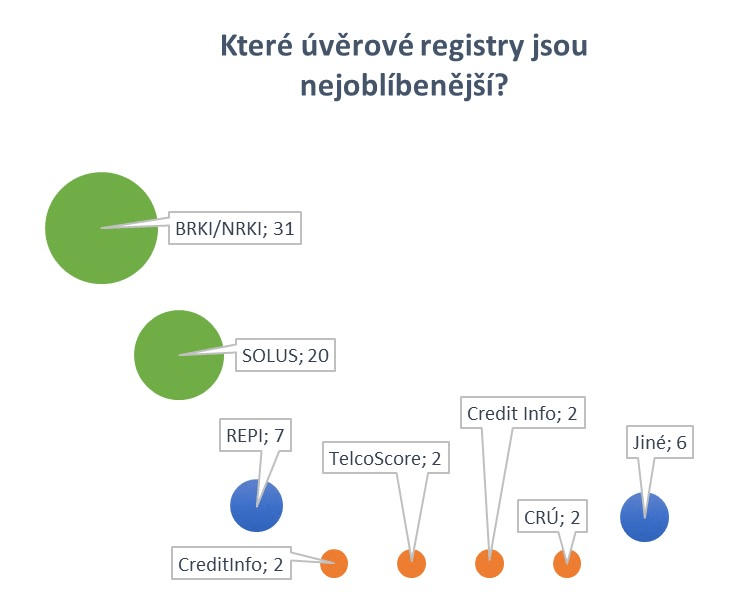

Úvěrové registry

Organizace Člověk v tísni považuje za důležitou součást odpovědného poskytování úvěrů také prověřování žadatelů v úvěrových registrech. Analýza ukázala, že mezi nejvíce využívané registry patří Bankovní a Nebankovní registr klientských informací (BRKI/NRKI). Ten využívá 31 společností, tedy tři čtvrtiny ze 40 prověřovaných subjektů. Druhý nejpopulárnější je registr Solus, v němž spolehlivost dlužníků ověřuje 20 firem, tedy více než polovina z testovaných společností. Ostatní registry používají pouze jednotky společností a slouží tedy spíše jako doplňkové zdroje informací.

„Společnosti, které nevyužívají alespoň jeden ze dvou největších registrů, tedy BRKI/NRKI či Solus, mají o chování dlužníků jen velmi málo informací a těžko mohou být vnímány jako vysoce zodpovědné,“ vysvětluje David Borges. K takovým společnostem patří Amigoz, CentroFinance, CreditPortal, Express Cash a HELP FINANCIAL.

Závěr

Trh spotřebitelských úvěrů se postupně kultivuje. Několik společností se špatnou reputací již přestalo půjčky poskytovat, snaží se však nabízet svoje produkty jako neregulované podnikatelské úvěry či jako úvěry se zajištěním. „Před oběma typy produktů by se lidé měli mít na pozoru,“ říká David Borges a dodává, že obezřetnost je na místě i u zprostředkovatelů, jejichž aktivity jsou někdy na hraně zákona.

Důležité je sledovat cenu. Náklady související s půjčkou by měly při výběru financování hrát zásadní úlohu. Bohužel, řada lidí ceně nevěnuje dostatečnou pozornost a půjčí si jednoduše tam, kde je to nejsnadnější. „Snadná půjčka ovšem může ovšem za několik týdnů přinést velké starosti,“ uzavírá David Borges.

Kontakt

- Daniel Hůle, daniel.hule@clovekvtisni.cz, 774 510 398

- David Borges, david.borges@clovekvtisni.cz, 603 800 178

- Martin Kovalčík, martin.kovalcik@clovekvtisni.cz, 777 472 863

Příprava Indexu odpovědného úvěrování byla financována z příspěvku soukromého dárce Libora Malého. Člověk v tísni, o.p.s. přijímá na svojí činnost v oblasti vzdělávacích služeb finanční příspěvek od ČSOB, a.s., která je mezi hodnocenými společnostmi.